Início / Receita / Principais consultas / Receitas da Empresa

Nesta seção, constam os relatórios com dados referentes às receitas da Epagri.

A Epagri é uma empresa estatal dependente do Tesouro do Estado. Assim sendo, as informações sobre a receita da Epagri constam detalhadas e atualizadas diariamente com os dados do Sistema Integrado de Planejamento e Gestão Fiscal (SIGEF) no Portal da Transparência do Poder Executivo de Santa Catarina, no menu Receita / Principais Consultas / Receita detalhada, neste link.

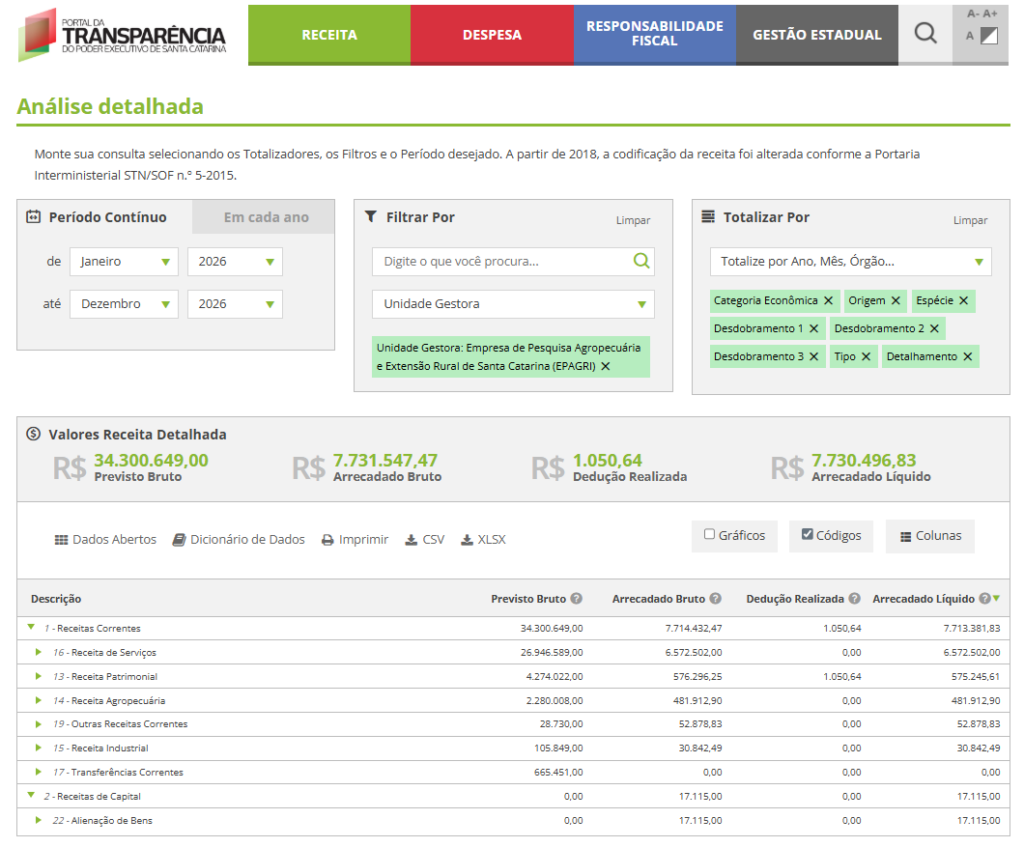

No site do Portal da Transparência do Poder Executivo de Santa Catarina, para consultar a receita da Epagri, acesse o menu Receita / Receita detalhada. Em “Filtrar Por” (segunda coluna), selecione Unidade Gestora e inclua o filtro Unidade Gestora: Empresa de Pesquisa Agropecuária e Extensão Rural de Santa Catarina (EPAGRI). O site permite a geração de relatórios em diversos formatos (imprimir em PDF, CSV e XLSX), conforme a figura abaixo:

Para consultar o orçamento da Epagri, conforme a Lei Orçamentária Anual (LOA), que evidencia as receitas da Epagri e sua previsão, consulte as informações na aba Responsabilidade Fiscal / Orçamento (LOA).

NOTA EXPLICATIVA: a diferença entre os valores de receita apresentados neste Portal decorre da coexistência de dois regimes contábeis obrigatórios para a Epagri, que possuem critérios distintos de registro:

1. Contabilidade Pública

De acordo com a Lei federal nº 4.320, de 1964, especialmente em seu art. 35, inciso I, para fins de análise da execução orçamentária, a receita orçamentária é reconhecida pelo regime de caixa. Isso significa que o registro da receita ocorre apenas no momento da arrecadação, ou seja, quando há o efetivo ingresso de recursos financeiros nos cofres públicos. Por outro lado, sob a ótica patrimonial, conforme orientações da Secretaria do Tesouro Nacional (STN), por meio do Manual de Contabilidade Aplicada ao Setor Público (MCASP) e das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), adota-se o regime de competência. Nesse caso, a receita é reconhecida no momento em que ocorre o fato gerador, independentemente do seu recebimento. Dessa forma, observa-se que a contabilidade pública brasileira utiliza regimes distintos conforme o enfoque adotado: o regime de caixa para fins orçamentários e o regime de competência para fins patrimoniais, garantindo maior transparência e fidedignidade das informações contábeis.

2. Contabilidade Privada / Societária

Na contabilidade privada, diferentemente da contabilidade pública, a Epagri segue as regras da Lei das S.A. (arts. 177 e 187), que estabelece que a receita é registrada no momento em que o direito ao crédito é gerado, independentemente de quando o dinheiro será recebido, isto é, regime de competência. Além disso, este modelo pode incluir itens que não aparecem na contabilidade pública, tais como reversões de provisões, isto é, ajustes contábeis que, por norma técnica, são lançados como receita.

Conclusão: devido a esses critérios distintos, os montantes não são passíveis de comparação direta. Ambas as metodologias estão corretas e conforme a legislação, refletindo diferentes perspectivas da situação financeira da Epagri.